Europa acaba de superar por primera vez los 100 GWh de capacidad operativa de almacenamiento y los 55 GW de potencia instalada, tras incorporar 36 GWh adicionales durante 2025.

En paralelo, algunos mercados ya ofrecen ingresos superiores a los 800.000 euros por MW al año, transformando la ecuación económica de los proyectos BESS.

La combinación de arbitraje energético, servicios de balance y nuevos mecanismos de flexibilidad está redefiniendo el mapa del almacenamiento. Hoy, los países que más baterías instalan no necesariamente son los que ofrecen los mayores retornos económicos, dando lugar a una nueva geografía de oportunidades para desarrolladores e inversores.

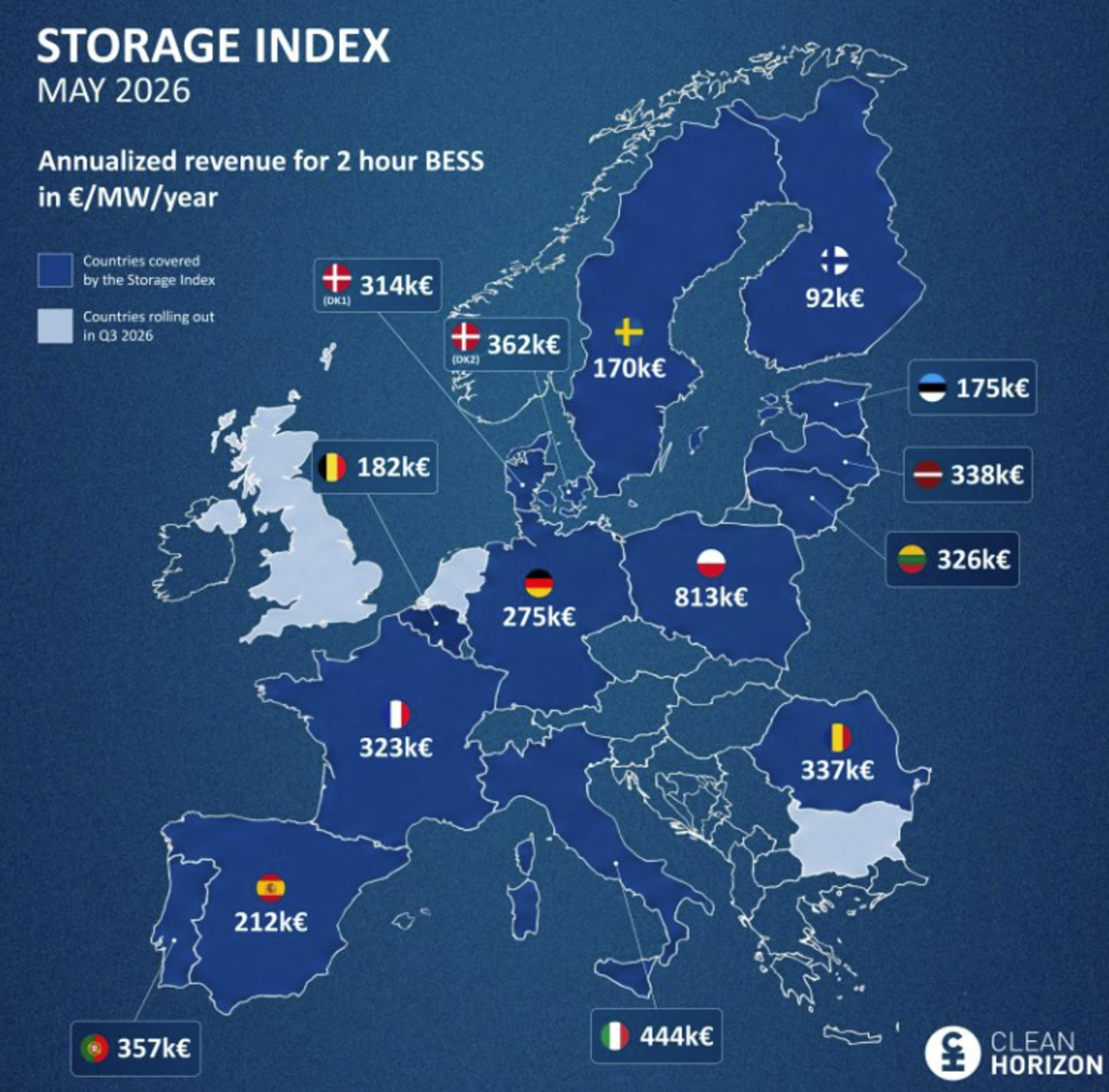

Polonia volvió a posicionarse en mayo como el mercado más rentable de Europa por segundo mes consecutivo. Según el índice de Clean Horizon, una batería de dos horas puede generar más de 800.000 euros/MW anualizados gracias principalmente a los elevados precios de reserva de capacidad en el mercado aFRR, que se mantuvieron por encima de los 120 €/MW/h de promedio.

Italia tampoco se queda atrás. La zona norte alcanzó ingresos equivalentes a 654.000 euros/MW al año para sistemas de cuatro horas, mientras que la región sur llegó a 640.000 euros/MW/año y la zona central a 523.000 euros/MW/año. En el norte italiano, el servicio mFRR explicó cerca del 80% de los ingresos totales de las baterías, reflejando el creciente peso de los mercados de balance en la rentabilidad de estos activos.

Alemania, por ejemplo, incrementó sus ingresos alrededor de un 5% durante mayo gracias a la combinación de mercados FCR, aFRR y elevados spreads diarios, que se mantienen por encima de los 170 €/MWh desde hace tres meses consecutivos.

Portugal fue uno de los países que más mejoras tuvo en sus ingresos durante el mes, con un crecimiento del 43% para baterías de dos horas. El aumento estuvo impulsado por mayores precios de capacidad y por la mejora simultánea de los spreads en los mercados aFRR, mFRR y Day-Ahead.

Los países bálticos también mostraron una elevada volatilidad. Letonia alcanzó ingresos equivalentes a 338.000 €/MW al año y Lituania llegó a 326.000 €/MW/año tras un evento excepcional registrado el 29 de mayo, cuando los precios de capacidad aFRR escalaron hasta los 219 €/MW/h durante una jornada.

En contraste, Estonia continúa siendo el mercado báltico con menores precios de servicios auxiliares, registrando alrededor de 175.000 €/MW anuales para sistemas de dos horas.

Suecia también mostró una mejora significativa durante mayo, con ingresos cercanos a 170.000 €/MW anualizados, mientras Bélgica se mantuvo estable alrededor de los 270.000 €/MW/año para configuraciones de cuatro horas.

Más de 100 GWh operativos: cómo quedó el mapa de capacidad instalada en 2025

La evolución muestra además que el negocio ya no depende exclusivamente del arbitraje energético. Los servicios auxiliares, las reservas de capacidad y la flexibilidad operativa se están convirtiendo en los principales motores de ingresos para el almacenamiento en varios mercados europeos.

Detrás de estos niveles de rentabilidad aparece una industria que continúa expandiéndose a un ritmo récord. De acuerdo con SolarPower Europe, Europa instaló 36 GWh de almacenamiento durante 2025, movilizando alrededor de 17.000 millones de euros en inversiones.

Las nuevas incorporaciones permitieron superar por primera vez la barrera de los 100 GWh de capacidad operativa acumulada, consolidando el duodécimo año consecutivo de crecimiento récord para el sector desde que comenzaron los registros en 2013.

El liderazgo por volumen continúa concentrado en Alemania, Reino Unido e Italia, que instalaron 6,6 GWh, 5,2 GWh y 5 GWh respectivamente durante 2025. Sin embargo, el mercado muestra señales claras de diversificación. Ucrania y Bulgaria irrumpieron en el Top 5 con 2,9 GWh y 2,7 GWh instalados respectivamente, desplazando a Austria y Suecia del grupo de líderes continentales.

Seguir leyendo

Carrera por el almacenamiento en España: quiénes lideran los 2,5 GW en tramitación en el Q1

La aparición de Ucrania entre los mayores mercados europeos constituye uno de los fenómenos más llamativos del año. A cuatro años de la invasión rusa, el país desplegó casi 3 GWh de almacenamiento impulsado por necesidades de resiliencia energética. Más del 60% de la nueva capacidad corresponde a sistemas distribuidos asociados a instalaciones críticas como hospitales, escuelas y empresas.

Bulgaria, por su parte, registró el crecimiento más acelerado de toda Europa con una expansión interanual superior al 1.000%, impulsada por programas de financiamiento para proyectos utility-scale respaldados por la Unión Europea.

España prepara la próxima gran ola de baterías

Aunque todavía no figura entre los mayores mercados europeos por capacidad instalada, España aparece como uno de los países con mayor potencial de crecimiento hacia el final de la década. El país cuenta con uno de los objetivos más ambiciosos del continente, con una meta de 22.5 GW de almacenamiento para 2030, sólo por detrás del Reino Unido.

En el corto plazo, las proyecciones de ingresos ya muestran señales positivas. La rentabilidad de una batería de dos horas, podría aumentar un 5,5% respecto al mes anterior, impulsada principalmente por un incremento del 21% en los precios de capacidad aFRR y por mejores spreads en los mercados diario y mFRR.

Sin embargo, la principal expectativa del sector está puesta en el nuevo mercado de capacidad. Tras recibir la aprobación de la Comisión Europea, España dispondrá de un mecanismo dotado con aproximadamente 900 millones de euros anuales durante una década para remunerar recursos capaces de garantizar suministro en momentos de escasez.

Aunque las primeras subastas todavía no fueron lanzadas y el sector espera que puedan celebrarse a comienzos de 2027, el esquema ya está enviando una señal relevante para los inversores. La incorporación de pagos por capacidad permitirá complementar los ingresos procedentes del arbitraje y de los servicios de balance, ofreciendo una fuente adicional de estabilidad financiera para los proyectos BESS.

Cabe recordar que, a través de los fondos FEDER, España ha otorgado ayudas masivas, logrando financiar más de 9.4 GWh de proyectos de baterías a gran escala que empezarán a conectarse masivamente entre 2028 y 2029.

A pesar del fuerte crecimiento registrado en 2025, la industria considera que Europa todavía enfrenta un importante déficit de flexibilidad. Actualmente, la relación entre capacidad solar y almacenamiento ronda 8 a 1 en la Unión Europea, una proporción que contribuye al aumento de vertidos renovables y episodios de precios negativos en los mercados eléctricos.

Para responder a este desafío, la industria impulsa la creación de un Battery Storage Action Plan a escala comunitaria, una iniciativa que busca replicar el impacto que tuvo la Estrategia Solar Europea lanzada en 2022.

La propuesta contempla eliminar barreras regulatorias para las baterías, garantizar su acceso a todos los mercados eléctricos y servicios auxiliares, acelerar permisos, facilitar conexiones a red y crear condiciones de inversión más estables para el desarrollo de nuevos proyectos.

El objetivo oficial establecido por la Comisión Europea, a través de la estrategia AccelerateEU, es alcanzar los 200 GW de capacidad de almacenamiento para el año 2030. Esto representa un salto monumental, ya que implica triplicar los 55 GW de capacidad actual en tan solo unos años.

Aunque el objetivo político se fijó en GW, SolarPower Europe proyecta que el mercado europeo podría alcanzar alrededor de 580 GWh acumulados hacia 2030, más de seis veces la capacidad actualmente operativa. En escenarios más optimistas, la cifra podría incluso acercarse a los 735 GWh.

Este escenario está impulsando una competencia cada vez más intensa por atraer fábricas de baterías y sistemas de almacenamiento. El continente identifica al menos 13 proyectos estratégicos de gigafactorías y centros de producción vinculados a la cadena de valor BESS en países como España, Alemania, Italia, Polonia, Hungría y Eslovaquia. La disputa ya no pasa únicamente por instalar más capacidad, sino por capturar inversión industrial, empleo cualificado y una mayor autonomía tecnológica frente al predominio asiático en la fabricación de celdas.

Entre las compañías que lideran esta nueva etapa aparecen fabricantes como CATL, BYD, LG Energy Solution, Samsung SDI, SK On, EVE Energy, Gotion High-Tech y Sunwoda, junto con actores europeos que buscan ganar escala en el negocio de las baterías. Aunque Bruselas impulsa una estrategia de almacenamiento «made in Europe», gran parte de la tecnología, las cadenas de suministro y la capacidad manufacturera continúan teniendo un fuerte vínculo con Asia, que mantiene una posición dominante en la producción global de celdas.